保险随车走什么意思

理解随车保险产品的保费构成及相关建议

随车保险产品的保费构成受多种因素影响,从车辆类型到个人驾驶记录,都可能对保费产生影响。了解这些因素并根据个人情况选择适当的保险方案至关重要。以下是关于随车保险产品保费构成的详细解析和一些建议:

1. 车辆类型和价值

车辆类型和价值是影响保费的主要因素之一。通常来说,豪华车、运动车等高价值车辆的保费会相对较高,因为它们的维修成本较高。相比之下,普通轿车的保费则相对较低。建议根据车辆类型和价值选择合适的保险计划。

2. 保险覆盖范围

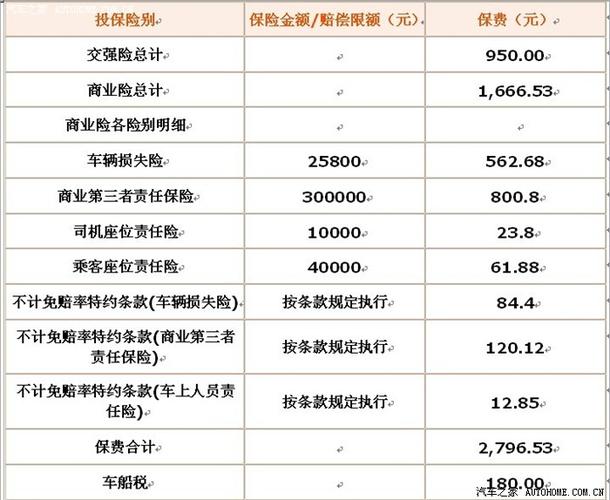

保险产品的覆盖范围也会影响保费。例如,全险(包括车辆损失、第三方责任、盗窃等)的保费通常比单一险种(如第三方责任险)要高。根据个人需求选择适当的保险覆盖范围,避免不必要的保费支出。

3. 驾驶记录

个人的驾驶记录对保费水平也有很大影响。有良好驾驶记录的驾驶员通常可以获得更低的保费。相反,有交通违法记录或事故记录的驾驶员可能需要支付更高的保费。建议保持良好的驾驶习惯,遵守交通规则,以获得更低的保费。

4. 车辆用途和里程数

车辆的使用方式和行驶里程也是保费确定的因素之一。商业用途车辆的保费通常比私人用途车辆高,因为商业车辆的使用频率更高,风险也相应增加。行驶里程越多,保险公司认为发生事故的可能性就越大,保费也会相应增加。建议合理规划车辆使用方式,并尽量减少不必要的行驶里程,以降低保费支出。

5. 额外附加保障

一些额外的附加保障(如涉水险、玻璃单独破碎险等)可以增加保险的全面性,但也会增加保费。在选择是否购买额外附加保障时,需要根据个人需求和实际情况进行权衡,避免购买不必要的保险,增加保费支出。

6. 自付额

自付额是指在保险理赔时由被保险人自行承担的费用部分。一般来说,自付额越高,保费越低。因此,可以通过适当提高自付额来降低保费支出。但需要注意,提高自付额也意味着在理赔时需要承担更多的费用。

结论

随车保险产品的保费构成受多种因素影响,包括车辆类型、保险覆盖范围、驾驶记录、车辆用途、额外附加保障以及自付额等。为了降低保费支出,建议根据个人情况合理选择保险方案,并注意保持良好的驾驶记录和规范的车辆使用行为。